Kiểm toán chu trình bán hàng và thu tiền trong công ty là nội dung đặc biệt quan trọng khi kiểm toán nội bộ. Bán hàng và thu tiền là hoạt động xảy ra liên tiếp và dễ xẩy ra gian lận, không đúng sót. Do vậy, việc kiểm toán hiệu quả sẽ góp phần kiểm tra, đánh giá, giám sát nghiêm ngặt quy trình buổi giao lưu của doanh nghiệp. Vậy doanh nghiệp nên kiểm toán so với chu trình bán hàng - thu tiền như vậy nào?

Kiểm toán chu trình bán sản phẩm và thu tiền.

Bạn đang xem: Chu trình bán hàng thu tiền

1. Kiểm toán chu trình bán hàng và thu chi phí là gì?

Kiểm toán chu trình bán sản phẩm và thu chi phí là bài toán kiểm tra tính trung thực của những khoản mục liên quan đến chu trình bán sản phẩm và thu chi phí trên report tài bao gồm của một đối kháng vị, tổ chức, doanh nghiệp. Đồng thời, theo chuẩn chỉnh mực Kiểm toán vn số 200 về phương châm của truy thuế kiểm toán nội bộ, thì kiểm toán chu trình bán hàng và thu chi phí giúp kiểm toán viên và công ty kiểm toán nhằm kiểm tra report tài chính giành được lập bên trên cơ sở chuẩn chỉnh mực và cơ chế kế toán hiện nay hành, bao gồm tuân thủ quy định hay không.Vì vậy, trách nhiệm chung của kiểm toán chu trình bán sản phẩm và thu chi phí là thực hiện các tính năng kiểm toán bằng phương pháp vận dụng các phương pháp kiểm toán cân xứng với đặc thù của phần hành này qua các bước trong các bước kiểm toán.

2. Mục tiêu của kiểm toán chu trình bán sản phẩm và thu tiền

Kiểm toán chu trình bán hàng và thu tiền gồm có 2 nghiệp vụ đơn lẻ là kiểm toán chu trình bán hàng và kiểm toán chu trình thu tiền. Hai nhiệm vụ này đầy đủ được tiến hành với một kim chỉ nam chung là phải đảm bảo tính hợp lí chung.Tuy nhiên, so với mỗi nghiệp vụ đều phải sở hữu mục tiêu riêng, bảo đảm các phương pháp về: Hiệu lực, tính trọn vẹn, định giá, phân loại, chính xác, quyền cùng nghĩa vụ.

Mục tiêu kiểm toán của nhiệm vụ bán hàng:

Hiệu lực: Đảm bảo chuyển ship hàng hóa, dịch vụ thương mại cho người tiêu dùng là vận động có thật.Tính toàn diện (đầy đủ): đều nghiệp vụ bán sản phẩm đều được ghi bên trên sổ.Định giá: sản phẩm & hàng hóa đã vận chuyển, dịch vụ thương mại đã đáp ứng có hóa đơn bán hàng ghi giá bán được thỏa thuận.Phân loại: các nghiệp vụ bán hàng được phân nhiều loại hợp lý.Tính chính xác: các nghiệp vụ bán sản phẩm được ghi vào sổ chi tiết, sổ tổng hợp, đảm bảo an toàn khớp về số liệu, đúng mực về số tiền cộng.Quyền với nghĩa vụ: hàng hóa đã bán, dịch vụ thương mại đã cung ứng thuộc tải của đối kháng vị.

Mục tiêu của truy thuế kiểm toán chu trình bán sản phẩm và thu tiền.

Mục tiêu kiểm toán so với nghiệp vụ thu tiền:

Hiệu lực: các khoản tiền chiếm được từ khách hàng đã ghi sổ bắt buộc phản ánh đúng số tiền thực tiễn đã thu được.Trọn vẹn (đầy đủ): Mọi nhiệm vụ thu tiền hầu như được ghi bên trên sổ.Định giá: những khoản chi phí thu được đề nghị được reviews đúng, các khoản nước ngoài tệ nên được quy chuẩn chỉnh đúng quy định.Phân loại: các khoản tiền ghi sổ cần được phân loại đúng.Chính xác: các khoản tiền nên được đo lường và tính toán đúng về phương diện toán học.Quyền cùng nghĩa vụ: các khoản tiền buộc phải thu có tín đồ sở hữu.3. Hướng dẫn truy thuế kiểm toán chu trình bán sản phẩm và thu chi phí

Kiểm toán chu trình bán hàng và thu chi phí trong các bước kiểm toán report tài thiết yếu gồm quá trình sau:

3.1. Sẵn sàng kiểm toán

Trong vượt trình sẵn sàng kiểm toán, kiểm toán viên sẽ triển khai phân tích, review kiểm kiểm tra nội bộ và xây cất chương trình kiểm toán. Cách này nhằm mục đích để truy thuế kiểm toán viên và doanh nghiệp xây dựng được các chương trình kiểm toán cân xứng với chu trình bán hàng và thu tiền.Thông thường, những công ty kiểm toán sẽ dựa trên chương trình kiểm toán mẫu để xây đắp chương trình truy thuế kiểm toán cho một công ty, doanh nghiệp vụ thể. Trong đó, truy thuế kiểm toán chu trình bán sản phẩm và thu chi phí được phân chia thành những nhiều loại thử nghiệm rõ ràng như: thể nghiệm kiểm soát, thí nghiệm cơ bản trong chu trình.

3.2. Triển khai kiểm toán

Thực hiện kiểm toán là tiến hành các quá trình đã thi công trong lịch trình kiểm toán.Kiểm toán nghiệp vụ bán hàng thường gồm các công việc chính sau:

Kiểm tra tính nhất quán của sổ sách kế toán: tự hóa đơn, chứng từ, sổ sách kế toán mang đến bảng tổng đúng theo kế toán.Việc viết số thứ tự chứng từ: Theo sản phẩm công nghệ tự liên tiếp đề phòng bài toán bỏ sót, trùng lặp các nghiệp vụ chào bán hàng.Bảng bằng phẳng thanh toán chi phí hàng với gửi cho những người mua: đánh giá bảng bằng phẳng thanh toán tiền mặt hàng và dịch vụ gửi cho những người mua để chứng thực các nghiệp vụ tài chính phát sinh vào kỳ.Xét duyệt các nghiệp vụ chào bán hàng: dựa vào 3 tiêu chí:+ bài toán bán chịu cần được phê duyệt trước khi thực hiện nghiệp vụ phân phối hàng.+ bài toán vận chuyển hàng hóa chỉ được thực hiện sau khoản thời gian có không thiếu chứng từ hợp lệ và được phê duyệt.+ giá thành phải được duyệt bao gồm cả túi tiền vận chuyển, chương trình chiết khấu thương mại, giảm ngay và điều kiện thanh toán.

Thực hiện kiểm toán từng chu trình.

Kiểm toán nhiệm vụ thu tiền sẽ tất cả các quá trình chính:

Kiểm tra những khoản thu chi phí ghi sổ và thực tế đã nhận.Kiểm tra khoản tiền ưu tiên đã được xét chăm sóc đúng đắn, phiếu thu tiền sẽ được đối chiếu và ký kết duyệt.Kiểm tra tiền khía cạnh thu được đã được ghi không thiếu vào Sổ quỹ với nhật ký kết thu chi phí chưa?Các khoản chi phí thu đã ghi sổ cùng đã nộp khớp với cái giá hàng cung cấp hay không?

Kiểm tra việc phân loại những loại tiền, ghi thời gian các khoản thu tiền.Kiểm tra những khoản thu tiền trên Sổ quỹ, Sổ cái và tổng hợp bảo đảm đúng.

3.3. Dứt kiểm toán

Kiến thức Tin cập nhậtGóc kế toán

Hỗ trợ hướng dẫn thực hiện

báo giá Gói Basic

Dành cho bạn vừa & nhỏ

Kiến thức Tin cập nhậtGóc kế toán

Hỗ trợ phía dẫn áp dụng

Góc kế toán

share kiến thức kế toán tài chính - tài chính, kế toán quản trị giúp fan đọc thâu tóm và cập nhật các thông tin đúng đắn và gấp rút nhất. Đăng cam kết nhận tin ngay lập tức

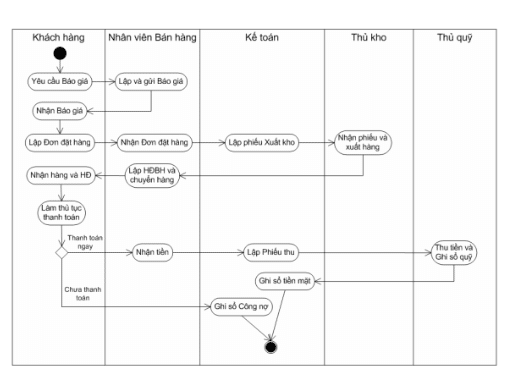

Để quá trình của kế toán bán sản phẩm diễn ra theo trình tự độc nhất định, tránh không nên sót ở mức tối đa cùng hiệu quả, cần tiến trình hóa các các bước của kế toán. Đi kèm với các bước đó là lưu đồ gia dụng kế toán bán hàng. Qua lưu trang bị này, kế toán tài chính sẽ cầm được không thiếu thốn những triệu chứng từ cần thiết để giao hàng cho quá trình của mình. Hãy cùng giaoducq1.edu.vn tò mò qua nội dung bài viết này nhé.

Trình trường đoản cú lưu đồ kế toán bán hàng và thu tiền

I. Giới thiệu lưu đồ kế toán bán sản phẩm và thu tiền1.1 vừa lòng đồng tởm tế, solo đặt hàng, báo giá

Các tìm kiếm liên quan đến chủ thể “lưu vật dụng kế toán cung cấp hàng”

I. Trình làng lưu đồ dùng kế toán bán sản phẩm và thu tiền

1.1 hòa hợp đồng tởm tế, đối kháng đặt hàng, báo giá

1.1.1. Hòa hợp đồng gớm tếKhi xảy ra nghiệp vụ bán sản phẩm với đối tác mới, doanh nghiệp thực hiện hợp đồng tài chính để ký kết kết các lao lý ràng buộc thân hai bên. Phù hợp đồng này có thể ở dạng hợp đồng cơ chế hoặc hòa hợp đồng theo từng lần giao dịch. Việc thực hiện loại thích hợp đồng nào phụ thuộc rất bự vào điểm sáng sản xuất kinh doanh của doanh nghiệp. Với đa số doanh nghiệp bao gồm lượng người sử dụng mua hàng thường xuyên theo tần suất cố định và thắt chặt theo mon hoặc theo quý, túi tiền không gồm sự biến đổi quá nhiều giữa các kỳ khác nhau thì hoàn toàn có thể ký hòa hợp đồng lý lẽ để buộc ràng các pháp luật thanh toán. Đối với số đông doanh nghiệp marketing các sản phẩm, dịch vụ thương mại mà giá cả có sự chuyển đổi ví dụ như dịch vụ thay thế hoặc sản xuất thì nên làm đúng theo đồng theo từng lần vạc sinh nhằm ràng buộc nhiều luật pháp hơn như giá bán cả, thời hạn thanh toán, đặt cọc hoặc trợ thì ứng trước…

Dù doanh nghiệp ký kết kết nhiều loại hợp đồng nào thì kế toán bán hàng có thể lưu ý và tư vấn cho doanh nghiệp loại vừa lòng đồng cân xứng với tình hình thực tiễn sản xuất tởm doanh. Hay trong thích hợp đồng, kế toán bán hàng sẽ quan tâm đến các quy định về giao dịch vì nó tương quan trực sau đó công việc bán hàng cũng như thu hồi công nợ của kế toán.

Đối với hòa hợp đồng cam kết kết một lần thì giá cả đã biểu hiện rõ trong phù hợp đồng. Mặc dù nhiên, phù hợp đồng hiệ tượng sẽ không thể hiện giá tốt sản phẩm, dịch vụ. Bây giờ doanh nghiệp cần có thêm làm giá cho đơn đặt hàng của khách hàng. Đơn đặt hàng và làm giá không áp dụng cho tất cả các doanh nghiệp. Với đông đảo khách hàng hoàn toàn có thể mua một mặt hàng từ nhiều bên, họ hoàn toàn có thể lấy làm giá nhiều mặt để tham khảo.

Các hội chứng từ ở team này thường xuyên có trước khi xảy ra nghiệp vụ bán hàng và không trực tiếp bởi kế toán bán sản phẩm tạo ra. Tuy vậy kế toán bán sản phẩm cần lưu trữ hợp các chứng từ bỏ này và rất có thể tạo file excel để quản lý, theo dõi với tìm tìm lúc đề nghị thiết.

II. Phiếu xuất kho, biên bản nghiệm thu, hóa đơn giá trị gia tăng

Sau lúc ký phối kết hợp đồng ghê tế, đơn đặt đơn hàng và báo giá thì phòng marketing sẽ chuyển giao dịch cho kế toán bán hàng để triển khai làm phiếu xuất kho với gửi hàng cho khách hàng.

Phiếu xuất kho được gửi cho thủ kho nhằm xuất mặt hàng hóa. Đồng thời kế toán bán hàng sẽ xuất hóa đối chọi GTGT mang đến khách hàng.

Kế toán bán hàng cần xem xét về thời điểm xuất hóa đối chọi giá trị gia tăng. Trường hợp doanh nghiệp sale sản phẩm thì thời khắc xuất hóa 1-1 GTGT hoàn toàn có thể cùng với với điểm lập phiếu xuất kho. Giả dụ doanh nghiệp kinh doanh dịch vụ thì thời điểm xuất hóa đối chọi GTGT là thời điểm chấm dứt xong dịch vụ thương mại và có biên phiên bản nghiệm thu.

Nếu người tiêu dùng đặt cọc hoặc tạm ứng tiền trước theo luật pháp hợp đồng thì kế toán bán sản phẩm chưa phải lập hóa solo GTGT đến trường thích hợp này.

Hiện nay, hóa solo điện tử đã có áp dụng, vấn đề lập với xuất hóa solo GTGT tất yêu lùi thời điểm như lúc trước đây cơ mà phải thực hiện ngay khi gồm nghiệp vụ tài chính xảy ra. Kế toán bán hàng cũng cần chú ý để xuất hóa GTGT đúng thời điểm.

Theo quy định, nếu mặt hàng được chiết khấu thương mại dịch vụ thì giá mô tả trên hóa đối chọi GTGT là giá đã phân tách khấu. Đối với chiết khấu giao dịch thanh toán thì không ghi nhận trên hóa đơn GTGT.

III. Phiếu thu, báo có

Đây là bước sau cuối trong lưu vật dụng kế toán bán hàng và thu tiền. Quý khách sau khi nhận hàng sẽ thanh toán cho doanh nghiệp. Câu hỏi thanh toán hoàn toàn có thể thực hiện bởi hai phương thức đó là giao dịch thanh toán tiền khía cạnh hoặc chuyển khoản.

Đối cùng với những giao dịch có giá chỉ trị bởi hoặc to hơn 20.000.000đ thì người sử dụng phải giao dịch chuyển khoản bắt đầu được chấp nhận hóa đơn nguồn vào là giá thành hợp lý lúc tính thuế TNDN.

Đối cùng với trường đúng theo thu chi phí mặt, kế toán bán hàng lập phiếu thu và gửi đến thủ quỹ thu tiền.

Xem thêm: Nhận cạo gió giác hơi tổng hợp, top 15+ giác hơi tại nhà tphcm mới nhất 2022

Hiện nay, việc thanh toán triển khai qua giao dịch chuyển tiền rất thuận tiện và tiết kiệm. Đối với những giao dịch qua ngân hàng, kế toán bán sản phẩm cần theo dõi với ghi nhận các khoản giao dịch thanh toán kịp thời để ghi giảm nợ công cho khách hàng. Định kỳ, đem sao kê với sổ phụ ở ngân hàng để tàng trữ đúng quy định.

Các tìm kiếm kiếm liên quan đến chủ đề “lưu trang bị kế toán bán hàng”

Các hàm excel trong kế toán bán hàng hay phải sử dụng